今回は、長期的な資産形成に活用される投資方法の「ドルコスト平均法」について解説します。

一般的には、決まった金額を、決まったタイミングで、長期間投資することで、価格変動によるリスクを抑える効果が期待できます。

ドルコスト平均法とは?

ドルコスト平均法とは、投資にかかる時間と金額を分散する投資方法のことで、金額が変動する金融商品を「定額」「定期的」「長期的」に購入していく手法です。

投資金額を毎回定額にすることで、価格が低いときは購入口数が多くなり、反対に価格が高いときは購入口数が少なくなります。たとえば、毎月$100ずつ投資する場合、購入単価が$5の月は20口、$10の月は10口を購入することになります。

そして、毎月定額購入していくと、購入単価を平均化できます。そのため、あるタイミングでの一括投資よりもドルコスト平均法のほうがリスクに強く、長期的な資産形成に向いていると言えます。

ドルコスト平均法を利用する4つのメリット

それでは、ドルコスト平均法で投資のメリットがあるのか、について説明します。

・①価格変動リスクの軽減

ドルコスト平均投資は、毎回の決まった購入額を投資するため、価格が安いときは多くの口数が購入できますが、価格が高いときは購入口数が少なくなります。

もちろん、時には、高い相場で購入する時期も出てくるかもしれません。しかし、長期間の投資していけば、それらの単価は平均化されていきます。そのため、数多く投資タイミングがあり、分散効果があります。

・②初心者でも簡単にできる

通常の株式投資は、投価格が安いときに購入し高いときに売却することがセオリーです。そのため、価格変動をよく観察し、売買のタイミングを見極める力が求められます。

しかし、ドルコスト平均法では、「一定の額を一定の頻度で長期間購入していく」だけです。投資開始時に毎月の投資金額や投資期間を決めれば、あとは自動的買付となるので、株価の読みなど高度な知識やテクニックがなくても取引ができます。

ドルコスト平均法の2つのデメリット

ここでは、ドルコスト平均法をさらに効果的に活用できるように、2つのデメリットについても確認しておきましょう。

・①手数料の負担が大きくなる可能性があり。

定期的な購入を繰り返すドルコスト平均法では、取引の度に手数料が発生するため、投資期間が長期に及ぶほど手数料の支払い負担が大きくなる可能性があります。そのため、ドルコスト平均法で投資を行う場合は、販売手数料がゼロのETFやMutual Fundを選ぶ必要があります。

・②短期に向かない

ドルコスト平均法は定期・分散・長期で購入する長期投資方法です。そのため、資産が形成されるまでにはある程度の期間が必要となり、短期間で大きなリターンは期待できません。

・③平均的で”つまらない”

ドルコスト平均法は、長期で購入タイミングを分散しながら平均+αのパフォーマンスを目指す方法です。なので銘柄選定を日々行ったり、安いタイミング高いタイミングを考えたりはしません。より高いリターンを目指す人にとってはフィットしないです。また、基本的には一度、金融商品、頻度、購入額をセットすれば、全てが自動的に投資してくれ、特にやることがなく、つまらない、という面があるかもしれません。

ドルコスト平均法を利用した場合のシミュレーション

ここでは、ドルコスト平均法を利用した場合の、簡単なシミュレーションをしたいと思います。

(前提条件)

毎月$1,000を12回(12ヶ月)積立投資するケースでシミュレーションします。

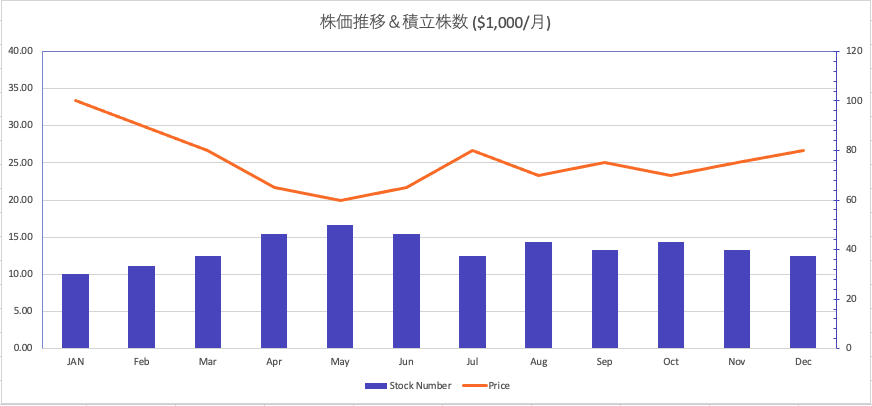

1口あたりの価格が下表のように推移した場合の購入口数を算出します。

| 購入タイミング | 購入額(月間投資額)(a) | 株価(b) | 購入株数(a÷b) |

|---|---|---|---|

| 1st Month | $1,000 | $100/stock | 10.00 stocks |

| 2nd Month | $1,000 | $90/stock | 11.11 stocks |

| 3rd Month | $1,000 | $80/stock | 12.50 stocks |

| 4th Month | $1,000 | $65/stock | 15.38 stocks |

| 5th Month | $1,000 | $60/stock | 16.67 stocks |

| 6th Month | $1,000 | $65/stock | 15.38 stocks |

| 7th Month | $1,000 | $80/stock | 12.50 stocks |

| 8th Month | $1,000 | $70/stock | 14.29 stocks |

| 9th Month | $1,000 | $75/stock | 13.33 stocks |

| 10th Month | $1,000 | $70/stock | 14.29 stocks |

| 11th Month | $1,000 | $75/stock | 13.33 stocks |

| 12th Month | $1,000 | $80/stock | 12.50 stocks |

| Total or Average | $12,000 (Total) | $74.40/stocks(Average) | 161.29 stocks |

※購入口数は小数点第二位以下を四捨五入。

※手数料等は考慮しない。

イメージしやすいように株価推移と購入株数をグラフにしています。

例えば、1th Monthは、単価が100$なので、購入金額$1,000で10stocks購入できます。また、5th Monthは単価が最安で$60円であるため、$1,000で16.67stocksの購入が可能です。

このようにして、12 Monthsで合計$12,000を投資した結果、161.29stocksを購入できます。

ここで、10回の投資を終えた時点での損益を計算してみましょう。

12th Month投資時点の評価額:161.29stocks ×$80/stock=$12,903.2

(12th Month時の単価 x 12回の合計購入数)

12回投資時点の合計投資額:$1,000×12回=$12,000

投資成果(損益):$12,903.2-$12,000=$903.2

ドルコスト平均法は長期投資が基本なので12ヶ月で投資を終了しませんが、ここでは、12ヶ月で終了したと仮定します。

こちらですが、単価は$60-$100まで動いていますが、価格の高いときに投資した分の値下がり分を、安い価格のときに投資した際の値上がり分で補うことができたため、最終的にプラスになっています。

一括投資をした場合のシミュレーション

では、一括投資をした場合と比較してみましょう。

ドルコスト平均法で投資を開始したタイミングで、一括投資をした場合

→$12,000で一気に単価$10.00を120stock購入することになります。

一番安いタイミング($60/stocks)で一括投資をした場合

→$12,000で一気に単価(60/sotcks)を購入した場合、200 stocks購入できます。

ドルコスト平均法と一括投資の比較

それぞれのシミュレーションの結果から、ドルコスト平均法と一括投資を行った場合の保有口数と損益についてまとめてみましょう。

| 項目 | ドルコスト平均法 | 一括投資(高値一括購入) | 一括投資(安値一括購入) |

|---|---|---|---|

| 投資金額合計 | $12,000 | $12,000 | $12,000 |

| 保有口数 | 161.29stocks | 120 stocks | 200 stocks |

| 評価額(12月目:$80/stock) | $12,903.2 | $9,600 | $16,000 |

| 投資成果(損益) | + $903.2 | – $2,400 | + $4,000 |

一括購入の場合は、購入した価格が安値だったのか高値だったのかで大きく結果が変わることになります。このケースだと一番高値で購入した場合$2,400のマイナス。安値で購入できた場合$4,000のプラスとなります。利益を出すには、高度な知識などが求められるケースがあるかもしれません。

ドルコスト平均法では161.29 stocks購入でき、今回ケースだと小幅ながら利益プラスとなっています。購入回数を12回に分散させることにより、分散効果が効いており、安値時の購入も少ないですが、高値の購入も少なくなくリスク減らしています。さらに、安値での購入タイミングでは多くの株数を購入できており、保有株を増やすことができています。

もちろん、この後(13ヶ月目以降)、購入銘柄が、さらに下降トレンドで売却時の価値が下がれば、マイナスになる可能性もあるかもしれませんが、大幅な損失リスクを避けることができます。

※上記の説明におけるシミュレーションの値はあくまで参考値であり、実際の投資成果を保証するものではございません。

※上記の説明は情報提供を目的としたものであり、ドルコスト平均法の成果や万能性を保証するものではありません。

※上記の説明におけるシミュレーション結果は、手数料、税金等は考慮しておらず、実際の数値とは異なることがあります。

(まとめ)ドルコスト平均法を活用しての資産形成

最後に、総括です。

ドルコスト平均法は、定額・分散・長期で運用を行うことで、価格の平均化により損失リスクを軽減しつつ、長期的な資産形成を目指す投資方法です。投資銘柄、タイミング(頻度)、金額を設定すれば、自然に資産を積み立てていくことができます。短期での大きなリターンを期待することは難しいですが、少額投資が可能かつ専門的な投資の知識がなくても取り組めるため、まとまった資金がない人や投資初心者などにもおすすめですので、是非試してみてください。

コメント