私自身、米国駐在前も日本の証券会社で投資信託を購入していました。米国駐在中でも継続したいと思ったので、それについて記載したいと思います。

投資信託とは

まず、簡単に投資信託を簡単に説明すると、多くの投資家から集めたお金を1つの大きな資金としてまとめて、運用のプロが代わりに投資・運用する金融商品です。

投資信託によって、運用方針(何に投資して、どんな目標・投資手法をとるか等)は異なります。例えば日本株を中心に投資したり、米国株に投資したり、債権や不動産に投資したり、平均値を狙うのか、良い成績を狙うのか、商品によって様々です。

下記、投資信託のメリットとデメリットを記載します。

●メリット

①運用のプロが、素人の自分の代わりに運用してくれる。

②透明性が高い。(金融商品ですので、しっかりと価格、資産額など情報開示されます。)

③少額でも投資可能。株などは1株単位の価格でしか購入できませんが、投資信託であれば自身の好きな金額を購入できます。

●デメリット

①手数料が発生。当たり前ですがプロに運用してもらうので、運用金額に応じて手数料が発生します。

②元本保証でない。株などを買うので、損をする可能性もあります。

インデックス投信とアクティブ投信

投資信託ですが、大きく分けて2種類あります。

①インデックス投信→日経平均、S&P500など株価指数に連動することを目的とした投資信託。

あくまで皆が参考にしている有名指数と同じ動きを目指すので平均値を目指す形になります。指数に連動させるだけなので、手数料は非常に安いです。また、今までの歴史の中で、10-20年の長期投資であれば、アクティブ投信よりも成績がよくなっており、長期投資には向いている投資です。

②アクティブ投信→株価指数より上回るパフォーマンスを目指した投資信託。

こちらは、指数よリも良いパフォーマスを目指すものになります。もちろんプロの方が知識やテクニックを駆使して運用するので、手数料は高くなります。しかし、短期であれば別ですが、長期投資となると、インデックスよりもパフォーマンスが落ちてしまっているのが今までの歴史です。

ドルコスト平均法

投資信託ですが、どのようなタイミングで買えば良いのか、と悩む人が多いかと思います。当たり前ですが、なるべく安く買って、高く売りたいと考えると思います。しかし、多くの人にとって、将来の相場は誰にも分かず、うまくトレードできる保証もありません。

そこでオススメなのが、ドルコスト平均法です。

ドルコスト平均法とは、簡単に言うと、時期を分散させて投資をすることです。

例えば、US $10,000を持ってても、一度にUSD10,000を全額投資するのではなく、毎月USD500/月といった形で分散させて購入していきます。分散購入することにより、割高に買うこともありますが、割安な時期にも買うことになり、平均値が狙えます。また、同金額ずつ購入するため、割高な時期には少ない数量の購入となり、割安な時期には多い数量の購入となるため、平均取得単価は割安傾向になります。

私自身としては、給料のうち生活に必要でない余剰資金分を毎月一定額、継続投資していくことにしています。ほとんどの証券会社には、口座自動引落&購入設定機能があり、”毎月の購入金額”と”購入金融商品”を設定しておけば、毎月自動で購入することができる機能があります。ぜひ活用してみてください。

投資信託(日本と米国証券会社の違い)

ここでは、少し、日米の違いを触れたいと思います。米国で、投資信託は「Mutual Funds」と呼びます。

日本と違うのは、Mutual Fundも、ETFや個別株同様Ticker Symbolと呼ばれるコードが存在します。

例えば、「Fidelity 500 Index Fund」という名前の投資信託がありますが、

売買の時には、「FXAIX」というアルファベットコードが存在し、このコードで売買します。

日本の場合は、投資信託は、Ticker Symbolはなく、商品名を指定して購入します。

例えば、「eMAXIS Slim 米国株式(S&P500)」を買いたい時には、

この商品を指定して購入します。

インデックス投資信託

では、最後にどの投資信託を買えば良いのか、ということを記載します。インデックスのメインは”S&P500″ですが、さまざまなタイプのインデックス投資先があるので、項目毎にまとめてみました。

投資信託を選択するにあたり、大事なポイントを述べます。

①手数料が安いこと。大きく分けて”購入手数料”、”信託報酬コスト”が挙げられます。

購入手数料→購入時にかかるコスト。インデックスの場合、ゼロの場合が多いです。アクティブ投信の場合、購入額の1-3%程度かかるものもあります。

信託報酬コスト→運用コスト。運用額に応じて発生。インデックスで安価なものだと0.05%以下。アクティブ投信だと1-2%発生します。

最低購入額→これは日本の証券会社にはないと思うのですが、こちらではインデックスであっても、これが設定されている場合がありますので、できるだけ少ないものを選択しましょう。

②運用額(Net Asset)が多いこと(類似投信と比較して)。

運用額は、どれだけの金額を運用しているか、ということになります。大きければ多くの人がその投信を購入していることになり、将来的に手数料などの値下げが期待されます。一方、運用額が少なすぎると、その投資信託は運用を取りやめる(償還)可能性も考えられます。

③リターン

(これはアクティブ投信がメインになりますが)、やはりパフォーマンスですね。さまざまなプロの人が運用するのですが、中にはパフォーマンンスのよくないものがあったりしますので、購入前に月毎のリターン、年リターン、また購入銘柄などをチェックした方が良いです。

(※インデックス投信については、基本的に指数に連動なので、投資信託というより、その指数のパフォーマンスを見るようにしてください。)

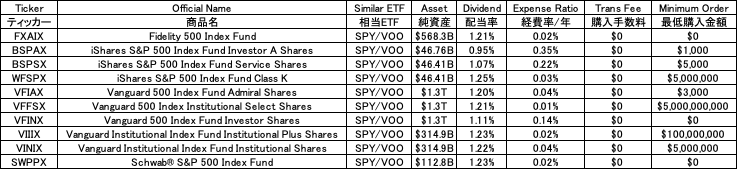

具体的な銘柄

ここで具体的な銘柄を記載したいと思います。

●全世界株式(全世界の時価総額の約90%をカバーした範囲に投資)

●全米株式(米国NYSE, NASDAQに上場している約4000社を対象に投資)

●S&P500(格付信用会社S&P社の選ぶ500社の指数)に投資

●配当系投資(配当の良い株式に焦点を当てて投資)

(※これらの手数料、純資産額は2025年2月7日時点の数字です。日々変動しますのでご留意ください)

(※最低購入金額や購入手数料は証券会社などのプランによって異なる可能性がありますので、

購入前に御自身で御確認下さい。)

ではまた!

コメント